결혼 11주년

장기주택마련저축 가입대상 관리는 조세특례제한법 제87조의 ⑧호의 2항에 따르며(7년째 최초 검증, 이후 3년 마다 재검증) 가입대상은 ①호의 1항을 만족해야 한다(무주택 세대주이거나, 기준시가 5천만원 이하이거나 국민주택 규모(전용면적 85㎡) 이하의 1주택을 소유한 세대주)

조세특례제한법 제87조(주택청약종합저축 등에 대한 소득공제 등) ① 다음 각 호의 요건을 모두 갖춘 장기주택마련저축(이하 이 조에서 “장기주택마련저축”이라 한다)으로서 2012년 12월 31일까지 가입한 저축의 이자소득과 배당소득에 대해서는 소득세를 부과하지 아니한다.

1. 가입대상이 만 18세 이상의 거주자로서 가입 당시 다음 각 목의 어느 하나에 해당될 것

가. 주택을 소유하지 아니한 대통령령으로 정하는 세대(이하 이 조에서 “세대”라 한다)의 세대주

나. 「소득세법」 제99조제1항에 따른 주택의 기준시가(이하 이 조에서 “기준시가”라 한다)가 5천만원 이하인 주택 또는 대통령령으로 정하는 규모 이하의 주택(이하 이 조에서 “국민주택규모의 주택”이라 한다)으로서 기준시가가 3억원 이하인 주택을 한 채만 소유한 세대의 세대주

2. 저축 납입한도, 계약기간 등 대통령령으로 정하는 요건을 갖출 것

② 근로소득이 있는 거주자(일용근로자는 제외한다)로서 「소득세법」 제20조제2항에 따른 해당 과세기간의 총급여액이 7천만원 이하이며 해당 과세기간 중 주택을 소유하지 않은 세대의 세대주가 해당 과세기간에 「주택법」에 따른 주택청약종합저축에 납입한 금액(연 240만원을 납입한도로 하며, 제3항에 따른 소득공제 적용 과세기간 이후에 납입한 금액만 해당한다)의 100분의 40에 상당하는 금액을 해당 과세기간의 근로소득금액에서 공제한다. 다만, 과세기간 중에 주택 당첨 외의 사유로 중도해지한 경우에는 해당 과세기간에 납입한 금액은 공제하지 아니한다. <개정 2011.12.31., 2014.12.23., 2015.12.15., 2016.1.19.>

1. 삭제 <2016.1.19.>

2. 삭제 <2016.1.19.>

③ 제2항에 따라 주택청약종합저축에 납입한 금액에 대하여 소득공제를 적용받으려는 사람은 해당 저축 취급기관에 주택을 소유하지 아니한 세대의 세대주임을 확인하는 대통령령으로 정하는 서류(이하 이 조에서 “무주택 확인서”라 한다)를 소득공제를 적용받으려는 과세기간(이하 이 조에서 “소득공제 적용 과세기간”이라 한다)의 다음 연도 2월 말까지 제출하여야 한다. <개정 2015.12.15.>

④ 제2항과 「소득세법」 제52조제4항에 따라 공제한 금액의 합계액이 연 300만원을 초과하는 경우 그 초과하는 금액은 해당 연도의 근로소득금액에서 공제하지 아니하고, 제2항, 「소득세법」 제52조제4항부터 제6항까지에 따라 공제한 금액의 합계액이 연 500만원(「소득세법」 제52조제5항에 따른 장기주택저당차입금이 같은 조 제6항 각 호의 요건에 해당하는 경우에는 각각의 공제한도액)을 초과하는 경우에는 그 초과하는 금액은 해당 연도의 근로소득금액에서 공제하지 아니한다. 이 경우 세대주인지 여부는 과세기간 종료일 현재를 기준으로 판단한다. <개정 2013.1.1., 2014.1.1., 2014.12.23., 2015.12.15.>

⑤ 장기주택마련저축의 계약을 체결한 자가 해당 저축의 계약일부터 7년 이내에 원금이나 이자 등을 인출하거나 계약을 해지한 경우 그 저축을 취급하는 금융기관은 이자소득과 배당소득에 대하여 소득세가 부과되지 아니함으로써 감면받은 세액을 추징하여야 한다. 다만, 저축자의 사망, 해외이주 또는 대통령령으로 정하는 사유로 저축계약을 해지하는 경우에는 그러하지 아니하다.

⑥ 주택청약종합저축 납입액에 대하여 소득공제를 받은 사람이 다음 각 호의 어느 하나에 해당하는 경우 해당 저축 취급기관은 소득공제 적용 과세기간 이후에 납입한 금액(연 240만원을 한도로 한다)의 누계액에 100분의 6을 곱하여 계산한 금액(이하 이 조에서 “추징세액”이라 한다)을 해당 저축을 해지하는 때에 해당 저축금액에서 추징하여 해지일이 속하는 달의 다음 달 10일까지 원천징수 관할 세무서장에게 납부하여야 한다. 다만, 소득공제를 받은 사람이 해당 소득공제로 감면받은 세액이 추징세액에 미달하는 사실을 증명하는 경우에는 실제로 감면받은 세액 상당액을 추징한다. <개정 2011.12.31., 2014.12.23., 2015.12.15.>

1. 저축 가입일부터 5년 이내에 저축계약을 해지하는 경우. 다만, 저축자의 사망, 해외이주 또는 대통령령으로 정하는 사유로 저축계약을 해지하는 경우는 제외한다.

2. 「주택법」에 따른 사업계획승인을 받아 건설되는 국민주택규모를 초과하는 주택에 청약하여 당첨된 경우

⑦ 제5항 및 제6항에 따른 추징세액을 기한까지 납부하지 아니하거나 납부하여야 할 세액에 미달하게 납부한 경우 저축 취급기관은 그 납부하지 아니한 세액 또는 미달한 세액의 100분의 10에 해당하는 금액을 추징세액에 가산하여 원천징수 관할 세무서장에게 납부하여야 한다. <개정 2013.1.1.>

⑧ 장기주택마련저축 가입대상의 확인과 관리는 다음 각 호에 따른다. <개정 2014.12.23.>

1. 국세청장은 장기주택마련저축의 가입자가 가입 당시 제1항 각 호의 요건을 갖추었는지를 확인하여 대통령령으로 정하는 기간에 저축 취급기관에 통보하여야 한다.

2. 국세청장은 장기주택마련저축의 가입자가 장기주택마련저축의 계약일부터 7년이 되는 날이 속하는 과세기간 종료일과 해당 과세기간 이후 매 3년이 되는 과세기간 종료일 현재 제1항 각 호의 요건(기준시가가 3억원 이하인 주택인지 여부는 제외한다)을 모두 갖추었는지를 확인하여 저축 취급기관에 통보하여야 한다. 이 경우 제1항 각 호(기준시가가 3억원 이하인 주택인지 여부는 제외한다)의 요건 중 어느 하나에 해당되지 아니한 경우에는 그 통보를 받은 날에 저축을 해지한 것으로 보되 제5항 및 제7항을 적용하지 아니한다.

⑨ 주택청약종합저축의 가입대상의 확인과 관리는 다음 각 호에 따른다. <개정 2010.12.27., 2013.3.23., 2014.12.23., 2015.12.15.>

1. 저축 취급기관은 무주택 확인서를 제출한 사람의 명단을 제3항에 따른 제출기한의 종료일부터 5일 이내에 국토교통부장관에게 제출하여야 한다.

2. 국토교통부장관은 무주택 확인서를 제출한 사람이 과세기간 중 주택을 소유하지 않은 세대의 세대주에 해당하는 지를 확인하여 해당 과세기간의 다음 연도 4월 30일까지 국세청장에게 통보하여야 한다.

⑩ 장기주택마련저축의 가입, 해지 및 소득공제 절차, 청약저축 및 주택청약종합저축의 소득공제 절차, 그 밖에 필요한 사항은 대통령령으로 정한다.

[전문개정 2010.1.1.]

[제목개정 2014.12.23.]

You are the most incredible woman I’ve ever known.

You are always gonna be the most incredible woman I’ve ever known.

I love you.

Jason Mraz의 시카고 Live 클립을 보고는 푹 빠져서, 유튜브를 검색하다 보니, 화면 상단에 보이는 낯익은 마크, Jason Mraz가 한국에 왔었다니.. Jason Mraz를 예전에 알았더라면, 직접 대면할 수도 있었다고 생각하니, 너무 아쉽다. 게다가 무려 미발표곡인 I’m yours라니….

인생이란 게 살다 보면 이런 식으로 아쉬움이 남는 일을 하나씩 하나씩 만들어가는 과정인 것 같다. 최대한 아쉬움을 덜 남기는 삶을 살아야 할 텐데..^^

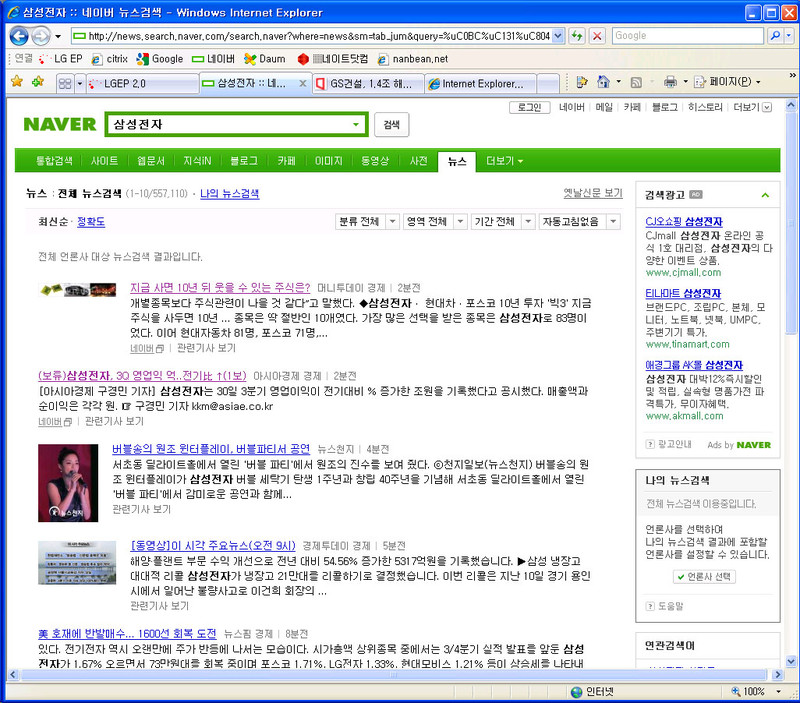

네이버에서 삼성전자 3분기 실적이 궁금해서 검색을 해봤는데, 아차 ’10시에 실적 발표지?’라는 생각이 났다. 하지만 검색 결과에 떡하니 나오는 삼성전자 실적.. 그런데

전기대비 % 증가한 조원을 기록했다.?

라는 숫자 없는 발표?

뭔가 싶었더니, 신문사에서 빨리 기사를 쓰기 위해 숫자만 제외하고 미리 적어 놓은 듯…

자세한 건 모르겠고..

아마도 제일 먼저 기사를 발표하는 신문사에 뭔가 좋은 점이 있나 보다.

저렇게 기사 먼저 내고.. 나중에 숫자만 살짝 수정하려나?ㅎㅎ

여하튼 혹시 예지력이 신문사에 있으려나 해서 클릭했더니..

GS건설, 1.4조 해외건설 계약

이라는 다소 뜬금없는 기사가 뜨더라는..^^;

아직도 실적은 발표전이다. 하지만 전분기 대비해서 증가한 건 확실한 듯?^^